En l’espace de quelques semaines, le conflit a déstabilisé le Moyen-Orient et généré un choc pétrolier qui a eu des répercussions importantes sur l’économie mondiale. Au-delà de l’envolée des prix des carburants, une autre question très concrète se pose pour les ménages français : ce choc énergétique va-t-il faire repartir l’inflation à la hausse, et avec elle, les taux d’intérêt ?

Une nouvelle hausse durable des prix de l’énergie, similaire à celle que nous avons connue après le déclenchement du conflit en Ukraine, pourrait conduire les banques centrales à relever leurs taux directeurs, et impacter le coût des crédits immobiliers et prêts à la consommation. Cependant, la situation de départ est plus favorable qu’en 2022.

- Depuis fin février 2026, le conflit en Iran a provoqué une hausse des prix du pétrole (+20%) et du gaz européen (+65%). Le choc reste pour l’instant moins violent qu’en 2022, en raison d’un marché de l’énergie moins tendu au départ et d’une moindre dépendance structurelle à l’Iran.

- Plusieurs scénarios se dessinent : une désescalade rapide sans impact durable sur les taux, une incertitude prolongée qui se traduirait par une pause dans la baisse des taux de crédit, ou une escalade du conflit avec un blocage durable du détroit d’Ormuz par l’Iran, qui conduirait à une hausse globale des prix.

- Si elle intervient, cette hausse durable des prix contraindrait la BCE à relever ses taux directeurs, comme elle l’avait fait après le déclenchement du conflit en Ukraine. Les banques commerciales répercuteraient alors cette hausse sur les crédits qu’elles accordent aux ménages et aux entreprises. Concrètement, cela se traduirait par une augmentation des coûts des crédits.

Un choc énergétique significatif, mais différent de 2022

La réponse est encore incertaine, car tout dépendra de la durée et de l’intensité du conflit. Mais il est important de comprendre dès à présent les mécanismes en jeu permettant d’anticiper les différents scénarios et leurs conséquences pour les emprunteurs.

Pour mesurer ce qui se passe aujourd’hui, il faut d’abord comprendre pourquoi les marchés de l’énergie ont réagi si vite, et pourquoi ce choc n’est pas comparable, du moins pour l’instant, à celui que l’Europe a traversé il y a quatre ans.

Ce qui s’est passé sur les marchés depuis le début du conflit

L’Iran occupe une position stratégique dans l’approvisionnement mondial en énergie. Le pays est un important producteur de pétrole, mais c’est surtout sa situation géographique qui concentre l’attention : le détroit d’Ormuz, qui longe ses côtes, est le passage obligé d’environ un baril de pétrole sur cinq dans le monde. C’est aussi par là que transite une grande partie du gaz naturel liquéfié (GNL) qatari, dont l’Europe dépend pour une part significative de son approvisionnement en gaz[i].

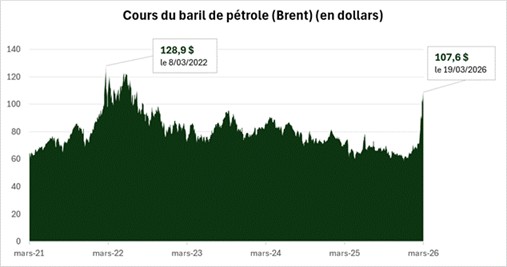

Dès les premières heures du conflit, les marchés ont intégré ce risque. Le prix du baril de pétrole a bondi d’environ 20%, tandis que les prix du gaz sur le marché européen s’envolaient de plus de 65%[ii]. Des mouvements significatifs, qui restent cependant encore en deçà des niveaux atteints en 2022, quand le baril avait frôlé les 130 dollars et le gaz les 240 euros.

Source : Boursorama

Pourquoi le point de départ est très différent de 2022

En 2022, le choc avait été particulièrement brutal parce qu’il s’était produit dans des conditions de marché déjà tendues. L’économie mondiale sortait de la pandémie en pleine surchauffe. L’Europe dépendait massivement du gaz russe, et lorsque la Russie a coupé les robinets après l’invasion de l’Ukraine, aucune alternative n’était disponible à court terme. Le résultat : une flambée historique des prix de l’énergie, qui a alimenté une vague d’inflation d’une ampleur inédite depuis les années 1970.

En 2026, la situation de départ est plus favorable. L’Iran était déjà soumis à de lourdes sanctions internationales avant même le déclenchement des hostilités, ce qui limitait déjà son poids réel dans les équilibres mondiaux du pétrole. Par ailleurs, l’offre mondiale d’hydrocarbures était en excédent depuis plusieurs mois, ce qui a amorti le premier impact. Les stocks stratégiques des grandes puissances sont mieux garnis qu’ils ne l’étaient en 2022.

Cela ne signifie pas que le choc est sans conséquences. Mais il est, pour l’instant, considéré par les marchés comme moins structurel, plus susceptible d’être temporaire. L’incertitude reste néanmoins très élevée : tout dépendra de la durée du conflit et de son éventuelle extension à d’autres acteurs régionaux.

Comment la hausse du pétrole et du gaz alimente l’inflation

Avant d’en arriver aux taux de crédit, il faut comprendre le chemin que prend la hausse des prix de l’énergie pour se diffuser dans l’ensemble de l’économie. Plusieurs effets peuvent se conjuguer à plus ou moins long terme.

Le carburant : la hausse la plus immédiate

L'effet le plus immédiat est la hausse des prix à la pompe, répercutant l'augmentation du prix du baril. Pour un ménage, cela représente rapidement 10 à 15 euros de dépenses supplémentaires par mois, soit 100 à 200 euros par an, constituant une perte directe et concrète de pouvoir d'achat.

Le gaz et l’électricité : une hausse plus lente, mais plus durable

La hausse des prix du gaz et de l’électricité met plus de temps à se matérialiser. Les fournisseurs d’énergie s’approvisionnent souvent via des contrats à terme, fixés à l’avance et révisés à des dates précises, généralement tous les trimestres ou tous les semestres selon les pays et les offres. En France, les ménages ayant souscrit une offre à prix variable verraient leur facture augmenter plus rapidement que ceux bénéficiant d’un tarif fixe.

Une fois les prix du gaz et de l’électricité orientés à la hausse, les effets se propagent à l’ensemble de l’économie. Les entreprises (boulangeries, transporteurs, industriels, grande distribution) voient leurs coûts de production augmenter. Une partie de ces surcoûts finit par être répercutée sur les prix à la consommation. C’est ce que les économistes appellent l’effet de « second tour » : l’inflation ne se limite plus à l’énergie, elle s’étend progressivement aux biens et services du quotidien.

Les engrais et les produits agricoles : une pression sur l’alimentation

Un autre effet important de la hausse des prix de l’énergie concerne les engrais, dont la fabrication dépend fortement du gaz naturel[iii]. Les agriculteurs anticipent une possible augmentation de leurs coûts de production, qui pourrait les amener à répercuter ces surcoûts sur les prix des produits agricoles tels que le lait, la viande ou les céréales.

Si la guerre au Moyen-Orient se prolonge, les produits à base de céréales comme le pain ou les pâtes pourraient être particulièrement touchés, avec une hausse qui se ferait sentir à plus long terme.

La Banque Centrale Européenne face à son dilemme

Pour l’instant, rien ne laisse présager une évolution de la politique de la Banque centrale européenne (BCE). Mais si l’inflation repart, elle pourrait être contrainte d’augmenter ses taux directeurs, ce qui pourrait peser sur la dynamique économique, et sur le marché du crédit.

Le rôle de la BCE et de ses taux directeurs

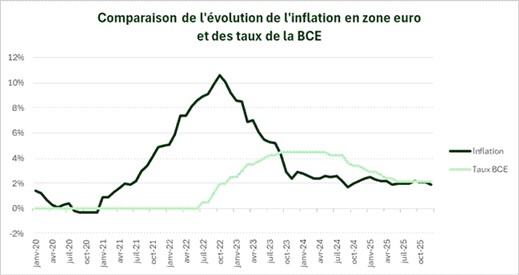

La BCE a une mission principale : maintenir l’inflation proche de 2% dans la zone euro. Pour y parvenir, son outil principal est le taux directeur, c’est-à-dire le taux auquel elle prête de l’argent aux banques commerciales. Quand ce taux monte, les banques empruntent plus cher auprès de la BCE, et elles répercutent cette hausse sur leurs propres clients en relevant les taux des crédits qu’elles accordent. Résultat : emprunter coûte plus cher.

C’est exactement ce que la BCE a fait entre 2022 et 2024, en portant ses taux directeurs à des niveaux inédits depuis le début des années 2000 pour juguler la vague d’inflation liée à la crise énergétique. Elle avait ensuite amorcé une baisse progressive, une fois l’inflation revenue sous contrôle. À la veille du conflit en Iran, cette détente monétaire avait permis aux taux de crédit de refluer sensiblement en France et en zone euro.

Sources : Banque de France, Banque centrale européenne

Une posture de prudence dans l’immédiat

Face au choc actuel, la BCE se trouve dans une position délicate. Relever ses taux pour contenir l’inflation risquerait d’aggraver le ralentissement économique provoqué par le choc énergétique lui-même. Ne pas agir expose au risque d’un emballement inflationniste si le conflit durait.

Dans les principaux scénarios anticipés par les économistes, la hausse des prix serait d’abord concentrée sur l’énergie importée, un type d’inflation sur lequel les taux directeurs ont peu d’effet direct. Tant que cette hausse ne se propage pas trop largement à l’ensemble des prix, la BCE choisirait d’observer avant d’agir car une intervention précipitée serait contre-productive.

Dans l'hypothèse d'une flambée du pétrole à 130 dollars et d'une inflation persistante au-delà de 3 %, une hausse des taux d'intérêt deviendrait plus probable. C'est dans ce scénario extrême que l'impact sur les crédits serait le plus notable.

Les conséquences sur le crédit à la consommation et immobilier

Si la BCE durcit sa politique monétaire, ou même si les marchés anticipent qu’elle pourrait le faire, les taux de crédit repartiraient à la hausse. Avec des effets très concrets pour les ménages français qui ont un projet d’emprunt en cours ou à venir.

Le crédit à la consommation : un impact plus rapide

Les crédits à la consommation (prêts personnels, automobile, crédits travaux, prêts renouvelables) réagissent souvent plus vite aux évolutions des taux directeurs. Certains sont à taux variable ou font l’objet de renégociations fréquentes entre les établissements prêteurs et leurs clients. Un durcissement monétaire de la BCE se traduirait donc par des conditions d’emprunt moins favorables pour financer des travaux, un véhicule, ou des projets personnels à crédit.

Il convient pour l’instant de rester prudent sur l’ampleur de ces effets. À ce stade, aucune dégradation significative des conditions de crédit n’a été observée en France. Les banques continuent d’octroyer des prêts, et les taux pratiqués n’ont pas encore reflété le choc géopolitique. L’évolution au cours des semaines à venir, sur le plan géopolitique comme sur celui des marchés de l’énergie, sera déterminante. Utilisez notre simulateur pour évaluer le coût de votre crédit.

Le crédit immobilier : une fenêtre qui pourrait se refermer

Les taux d'emprunt immobilier ne sont pas uniquement fixés par la BCE ; ils sont également le reflet des anticipations des marchés financiers. Ainsi, si les investisseurs prévoient une hausse des taux directeurs de la BCE, les taux des emprunts pourraient augmenter en amont, avant même une décision officielle de la banque centrale.

Ce mécanisme d’anticipation explique pourquoi les conditions de crédit peuvent évoluer rapidement, parfois en quelques semaines, en réponse à un événement géopolitique lointain. En France, les taux des prêts immobiliers sur 20 ans avaient sensiblement baissé depuis mi-2024, créant une fenêtre favorable pour les emprunteurs. Dans les scénarios les plus probables, les conditions resteraient stables mais une dégradation de la situation, avec un prolongement du conflit, pourrait se traduire par une remontée des taux.

Pour donner un ordre de grandeur, sur un prêt de 200 000 euros sur 20 ans, une hausse de 0,5 point de taux représente environ 50 euros de mensualité supplémentaire. Sur la durée totale du crédit, le coût s’élève à 12 000 euros, un montant significatif pour des ménages au pouvoir d’achat déjà sous pression.

Principales références

[i] La Finance pour tous, 2026, « Guerre en Iran : quel impact sur les prix de l’énergie et l’économie mondiale ? », mars.

[ii] BNP Paribas, 2026, « Guerre au Moyen-Orient : premier bilan des dégâts macroéconomiques », EcoInsight n°15, mars.

[iii] Direction générale du Trésor, 2026, « Qui sème la guerre ne sème guère les engrais », mars.