Prêt travaux

*Sous réserve d'acceptation finale par l'un de nos partenaires

Vous souhaitez changer votre cuisine ou refaire votre salle de bain ? Embellir votre habitat n’a pas de prix. Mais vous le savez, effectuer des travaux d’aménagement, de réparation ou de rénovation demande des fonds plus ou moins importants pour réaliser votre projet. Quels sont ses critères d'éligibilité ? Youdge vous aide à y voir plus clair pour opter pour la meilleure offre de prêt travaux pour vous.

*Sous réserve d'acceptation finale par l'un de nos partenaires.

Gratuit

Sans engagement

Instantané

100% en ligne

Quels sont ses critères d'éligibilité ? Youdge vous aide à y voir plus clair pour opter pour la meilleure offre de prêt travaux pour vous.

*Sous réserve d'acceptation finale par l'un de nos partenaires.

Taux d'intérêt

Taux d'intéret avantageux notamment s'il s'agit d'un PTZ

Flexible

Grande variabilité des durées de remboursement

Sans justificatif

Pour les types de prets travaux non affectés

Sur mesure

le crédit s'adapte à votre profil et votre projet

Au-delà de se faire plaisir, de changer de décor et d'améliorer son confort de vie, effectuer des travaux est aussi un bon moyen de valoriser son patrimoine immobilier. Qu'il s'agisse de votre résidence secondaire ou principale, un prêt travaux est un excellent moyen d'obtenir une enveloppe d'argent tout en ménageant sa trésorerie.

Le prêt travaux appartient à la famille des prêts à la consommation. De nombreuses banques et organismes de crédit proposent une large palette de prêts travaux pour vous aider dans vos projets selon votre profil emprunteur, le budget dont vous avez besoin et vos capacités de remboursement. N'hésitez pas à utiliser un simulateur de prêt rapide pour avoir une vue d' ensemble du Comparatif des offres de crédit en ligne Youdge et précise de votre projet. Le fonctionnement d’un crédit travaux est simple. Le prêteur vous met à disposition une somme d'argent que vous rembourserez avec intérêt. Ce crédit est formalisé par la signature d’un contrat de prêt entre vous et le prêteur.

Taux d'intérêt

Taux d'intéret avantageux notamment s'il s'agit d'un PTZ

Flexible

Grande variabilité des durées de remboursement

Sans justificatif

Pour les types de prets travaux non affectés

Sur mesure

le crédit s'adapte à votre profil et votre projet

La + petite mensualité

À partir de 18,99 €

Emprunt de 1000€ sur 60 mois. TAEG fixe de 7,99%. Coût total du crédit 196,29€.

Soumis à validation par Younited.

Voir conditions sur site partenaire.

Notre coup de coeur

À partir de 3 000€ sur 36 mois

Mensualité de 99,31€. TAEG fixe de 12,43%. Coût total du crédit 575,16€

Soumis à validation par Floa.

Voir conditions sur site partenaire.

Le meilleur taux

À partir de 0.90 %

Emprunt de 7 000€ sur 12 mois. Mensualité de 586,16€. Cout total du crédit 33,92€.

Soumis à validation par Cofidis.

Voir conditions sur site partenaire.

Simulation gratuite et sans engagement

Il existe 3 types de crédits possibles.

- Le crédit sans justificatif ou prêt personnel non affecté L'avantage du crédit sans justificatif est de disposer d'une somme d'argent plus ou moins importante dans des délais très courts et sans avoir à justifier de son utilisation. Pas besoin de fournir de facture ni de caution ! C'est donc le type de prêt travaux le plus simple à mettre en place.

- Le crédit affecté ou prêt personnel affecté : Ce crédit à la consommation doit avoir une utilisation déterminée à la signature. L'argent que vous percevez doit donc être utilisé pour l' achat d'un bien ou d'un service précis. Il peut donc tout à fait être utilisé pour effectuer des travaux mais aussi pour d'autres projets comme un achat automobile, du mobilier ou encore un voyage. Avec un montant allant de 200€ à 75000€, les possibilités sont vastes pour aménager ou rénover votre habitation. La durée de remboursement peut varier de 6 mois à 7 ans selon la somme allouée. Le crédit affecté est en général conclu sur le lieu de vente. Ainsi pour l'achat d'une cuisine par exemple, la somme sera débloquée à la signature et les remboursements débuteront à la livraison. Outre la vérification de votre solvabilité grâce à une fiche de dialogue, un organisme de crédit vous demandera de remplir une fiche standardisée d'information (FSI) qui inclut tous les éléments de votre crédit affecté : type de crédit, taux d'intérêt applicable, montant et durée des mensualités, etc. Si la vente est annulée, alors le contrat de crédit est automatiquement résilié sans frais ni indemnités.

- Le crédit renouvelable. Certains emprunteurs optent pour le crédit renouvelable pour ne pas avoir à souscrire à chaque fois un nouvel emprunt et éviter les formalités. Le principe est simple. Vous disposez d'une réserve d'argent disponible dans laquelle vous puisez comme vous le souhaitez. La réserve se reconstitue au fur et à mesure de vos remboursements.

Les prêts aidés sont proposés par l'Etat pour faciliter le financement de vos travaux selon vos revenus. Des aides existent notamment dans le cadre de la rénovation énergétique de votre habitat.

Les prêts liés à la transition énergétique

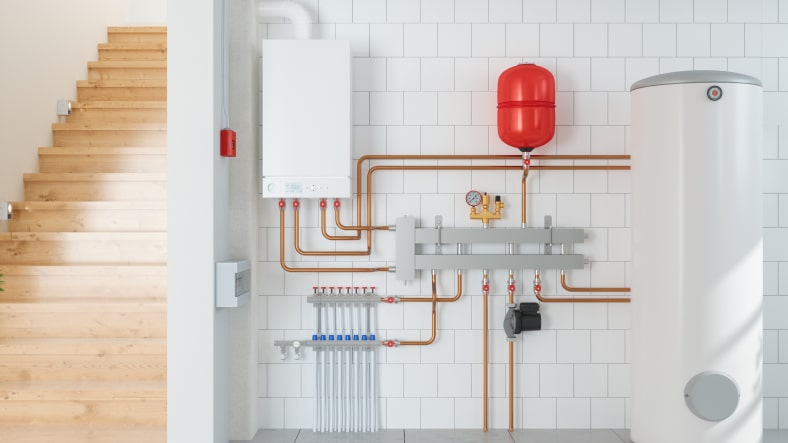

Si vos travaux ont pour but de faire baisser la consommation énergétique de votre appartement ou de votre maison ou si vous décidez d'installer des équipements considérés comme écologiques, certaines banques et organismes de crédit proposent des prêts travaux spéciaux dont les conditions sont fixées par l'Etat. Vous souhaitez faire poser des fenêtres à double vitrage, une chaudière à condensation ou des panneaux solaires ? Toutes ces installations à impact thermique peuvent faire l'objet d'économies.

L'éco-PTZ

La particularité de l'éco-prêt à taux zéro est d'être sans intérêts. Destiné aux propriétaires d'un habitation individuelle ou collective dont la construction a été terminée il y a au moins 2 ans ou plus, il permet d'améliorer le diagnostic de performance énergétique de votre logement principal. Les travaux éligibles doivent concerner soit l'isolation de votre toiture ou de votre façade soit l'installation ou le remplacement d'un système de chauffage ou de production d'eau chaude sanitaire. Les montants octroyés peuvent aller de 10 000€ à 30 000€ selon la taille des travaux.

Le PTZ+

Destiné aux ménages modestes qui veulent faire leur première acquisition (primo-accédants) d'un bien immobilier neuf ou ancien, le PTZ+ est accordé en fonction d'un plafond de ressources selon votre zone géographique d'achat et le nombre d'occupants du logement. Le PTZ permet de financer une partie de votre achat en complément d'autres prêts (immobilier bancaire, PAS). Son montant est plafonné à 40% du coût de l'opération. Les remboursements s'étaleront sur une durée de 20 à 25 ans.

Le crédit d'impôt pour la transition énergétique (CITE)

Selon le plafond de vos revenus et si les travaux concernent votre résidence principale, vous pouvez bénéficier d'un crédit d'impôts pour la transition énergétique plafonné à 2400€ pour une personne seule et 4800€ pour un couple déclarant ses impôts en commun.

Le prêt pass-travaux

Il est destiné aux salariés du secteur privé locataires ou propriétaires d'un logement principal et dont l'employeur adhère au 1% logement. Concernant tous types de travaux concernant le confort, l'accessibilité ou le rendement thermique, il peut permettre de couvrir les frais dans la limite de 8000€.

Le prêt amélioration de l'habitat

Vous percevez une prestation familiale de votre CAF et êtes locataire ou propriétaire ? Ce prêt peut atteindre 80% du montant de dépenses prévu dans la limite de 1067€.

Le plan épargne logement (PEL)

Vous êtes titulaire d'un PEL et vous avez épargné pendant au moins 4 ans ? Vous pouvez débloquer cette somme pour couvrir les frais liés à des travaux destinés à votre logement principal.

Le prêt de l'ANAH

Pour les ménages les plus modestes, l'ANAH (Agence nationale de l'habitat) peut financer des travaux concernant l'amélioration énergétique, la salubrité ou la sécurité du logement s' ils ont été effectués dans une résidence principale de plus de 15 ans et à partir de 1500€ de frais.

Avant de débloquer les fonds, les organismes prêteurs demandent généralement certains documents pour évaluer votre profil emprunteur. Ces pièces permettent de vérifier votre identité, votre situation financière et, le cas échéant, la nature des dépenses à financer.

Pièce d'identité

Une photocopie recto/verso de votre pièce d'identité en cours de validité et celle du co-signataire si c'est le cas

Justificatif de revenus

Une photocopie de vos justificatifs de revenus, bulletin de salaire par exemple.

Relevés bancaires

Un relevé d'identité bancaire (RIB) ou postal (RIP)

Devis ou facture

Un devis ou une facture si le prêt est affecté

Titre de propriété ou bail locatif

Document prouvant que vous êtes propriétaire ou locataire du bien où les travaux seront effectués.

Tableau d'amortissement des crédits en cours

Crédits en cours : joignez un tableau d’amortissement ou un justificatif de remboursement.

Justificatif d'épargne ou d'apport personnel

Fournissez un relevé de compte ou une attestation bancaire.

Contrat de mariage ou de PACS (le cas échéant)

Certains établissements demandent une copie de votre contrat.

Attestation d’assurance emprunteur (facultatif mais recommandé)

Document proposé par la banque pour couvrir les risques d'invalidité ou de décès.

Les crédits travaux permettent de financer des types de travaux très divers. Cela va de l'aménagement jusqu'à la rénovation de votre bien en passant par l'entretien, la décoration, l'agrandissement et même l'équipement de votre habitation. Voici quelques exemples parmi les nombreuses possibilités :

- création d'une extension de maison

- réparation de toiture ou de façade

- décoration d'intérieur

- installation d'une piscine

- rénovation d'une salle de bain ou d'une cuisine

- pose de fenêtres

- isolation des combles ou des murs

- installation d'une terrasse

- aménagement d'un jardin Mais aussi tous les travaux concernant l'entretien comme la menuiserie, la plomberie ou l'électricité. Rassurez-vous, pas besoin de montants exorbitants, tout dépend de votre projet !

Simulation gratuite et sans engagement en 4 min seulement !

Avant de souscrire à un prêt travaux, définissez le financement adapté à votre projet : rénovation, aménagement ou amélioration énergétique. Découvrez nos conseils pour comparer les offres, comprendre le remboursement et profiter des aides.

Quasiment tout le monde. En effet, il vous suffit d'être soit locataire soit propriétaire d'un logement principal ou secondaire. Bien-sûr, une situation professionnelle stable et des revenus suffisants seront un atout pour obtenir un prêt travaux.

Simulation gratuite et sans engagement

Le prêt travaux est considéré comme un crédit à la consommation. Il obéit donc aux mêmes dispositions légales.

Si vous souhaitez emprunter de l'argent, la banque ou l'organisme de crédit est dans l'obligation de vérifier votre solvabilité. En cas demande d'obtention d'un crédit travaux, vous devez recevoir une offre préalable présentant l'ensemble des modalités du crédit et incluant :

- le taux d'intérêt (TAEG)

- la durée du remboursement

- le montant des échéances

- les clauses suspensives

- les modalités de règlement anticipé

Vous pouvez également vous rétracter dans les 14 jours à partir de la date de signature d'un contrat sans justifier votre décision.

Toutes nos offres de crédit

Vous avez un projet et vous souhaitez passer à l'action en faisant appel à un crédit travaux ? Un conseil, prenez le temps de comparer les offres attentivement. Les offres sont nombreuses et les conditions peuvent sensiblement varier notamment au niveau du taux d'intérêt appliqué qui peut aller de 0.99% à plus de 10% sans assurance ! Grâce à Youdge, vous disposez d'un comparatif des offres de crédit en ligne en quelques clics ! De quoi faire le tour des possibilités en un clin d'œil. Dans tous les cas, votre taux d'endettement ne doit pas dépasser 40% de vos ressources mensuelles pour avoir la capacité de rembourser votre prêt travaux.

Les formalités de demande de crédit sur Youdge

Étape 1 :

Soumettez votre demande en ligne

Demander un prêt en ligne n’a jamais été aussi facile. Renseignez notre formulaire avec vos informations personnelles, professionnelles et financières. N’hésitez pas à contacter notre équipe d’experts si vous avez besoin d’aide dans vos démarches.

Étape 2 :

Évaluation et Approbation

Avec le crédit travaux, pas besoin d’attendre pour que votre demande soit acceptée. Chez Youdge, nous vous garantissons une réponse de principe immédiate une fois que votre dossier est soumis.

Étape 3 :

Obtention des fonds

Dès que votre contrat de prêt travaux est validé et signé, le déblocage des fonds se fait généralement sous 48h.