Rachat de crédit propriétaire

Simple, rapide, sécurisé.

Simple, rapide, sécurisé.

Le rachat de crédit pour propriétaire permet de réunir vos prêts immobiliers et conso afin et de réduire vos mensualités*.

*Sous réserve d'acceptation finale par l'un de nos partenaires.

Gratuit

Sans engagement

Instantané

100% en ligne

*Sous réserve d'acceptation finale par l'un de nos partenaires.

Le rachat de crédit propriétaire permet de réunir plusieurs emprunts en un seul, avec la possibilité de mettre le logement en garantie pour obtenir une offre avantageuse aux mensualités adaptées.

Cette solution de rachat de crédit destinée notamment aux propriétaires, permet de regrouper plusieurs emprunts en un seul, avec la possibilité de mettre le logement en garantie pour obtenir de meilleures conditions. Le rachat de crédit propriétaire séduit de nombreux ménages souhaitant optimiser leur budget ou financer un nouveau projet, tout en tirant profit de leur statut de propriétaire.

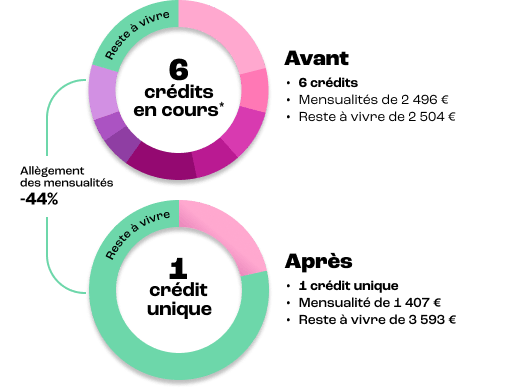

Détails de l'exemple illustré en bas de page

Une seule mensualité

Taux d'intérêt réduit

Durée de remboursement

allongée

Simplification du suivi

et des procédures

Le recours à un intermédiaire comme Youdge permet de comparer rapidement les offres disponibles et de trouver une solution adaptée à sa situation de propriétaire*.

Un comparatif transparent

Youdge propose une sélection claire et objective des meilleures offres partenaires de rachat de crédit propriétaire.

Une simulation en ligne rapide et gratuite

Le simulateur de rachat de crédit en ligne permet d’obtenir en quelques minutes une estimation personnalisée des conditions possibles.

Des offres adaptées aux profils propriétaires

Les propriétaires accèdent à des solutions dédiées, prenant en compte leurs biens immobiliers et leurs besoins spécifiques.

Découvrez nos offres de rachat de crédit

*Mise en relation avec un courtier immatriculé à l'ORIAS

Pièce d'identité

Justificatif de domicile

Tableaux d’amortissement des prêts en cours

Relevés bancaires

Définition et principe

Le rachat de crédit propriétaire consiste à faire racheter ses crédits en cours par un nouvel organisme financier. Celui-ci rembourse les anciens emprunts et met en place un nouveau contrat unique avec des conditions adaptées au profil de l’emprunteur.

Conditions spécifiques pour un propriétaire

Les propriétaires bénéficient d’un accès élargi aux offres car leur bien immobilier peut servir de garantie pour les établissements prêteurs. Les conditions d’octroi prennent en compte la valeur du bien immobilier, la capacité de remboursement et la stabilité des revenus. Selon les cas, la garantie peut prendre la forme d’une hypothèque ou d’un privilège de prêteur de deniers (PPD), ce qui influence directement les conditions du prêt.

Différences entre rachat immo et conso

Le rachat de crédit immobilier se distingue du rachat de crédits consommation par la proportion du prêt immobilier dans l’opération. Lorsqu’il représente plus de 60 % du montant total, le rachat est classé en catégorie « immobilier », avec des taux et des durées adaptés.

Lorsqu’une opération de crédit entraîne une diminution du montant des mensualités, celle-ci peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total.

Optimisation du taux

Le rachat propriétaire permet d’obtenir un taux potentiellement plus avantageux, en particulier si les conditions de marché sont favorables. Réunir ses prêts peut permettre d’obtenir un taux global plus avantageux, notamment si les conditions de marché sont favorables. Toutefois, ce gain dépend aussi du profil de l’emprunteur et des garanties apportées.

Réduction des mensualités

Un rachat de prêt propriétaire permet de rééchelonner la durée de remboursement et de réduire ses mensualités. Cette baisse libère du pouvoir d’achat chaque mois. La contrepartie est souvent l’allongement de la durée du crédit, ce qui peut augmenter le coût total de l’opération.

Possibilité d’intégrer un financement complémentaire

Un rachat de crédit propriétaire peut inclure une trésorerie supplémentaire afin de financer un projet personnel, comme des travaux, un véhicule ou un investissement. Cette trésorerie complémentaire doit rester proportionnée à la valeur du bien et à la capacité de remboursement, car elle augmente le montant global du crédit.

Étape 1 :

simulation en ligne

Le point de départ consiste à réaliser une simulation de rachat de crédit via le site de Youdge pour obtenir un premier aperçu.

Étape 2 :

étude personnalisée avec nos partenaires

Une fois la simulation validée, le dossier de rachat est étudié par les organismes partenaires afin d’adapter les conditions à la situation de l’emprunteur.

Étape 3 :

validation et mise en place du nouveau prêt

Après accord, le contrat est signé et les anciens prêts sont soldés par le nouvel organisme. L’emprunteur commence à rembourser ses mensualités réduites.

Choisir la bonne durée de remboursement

Un équilibre doit être trouvé entre réduction des mensualités et coût total du crédit. Une durée trop longue allège la charge mensuelle mais augmente le coût global.

Comparer les offres de rachat de crédit

L’utilisation d’un courtier comme Youdge permet d’accéder rapidement à plusieurs propositions et de comparer les taux de rachat de crédit, les frais et les conditions de remboursement.

Bien préparer son dossier

Il est essentiel de rassembler les justificatifs de revenus, les tableaux d’amortissement des prêts en cours et les documents liés au bien immobilier.

Les financeurs bancaires spécialisés

Certaines banques disposent de services dédiés au rachat de crédit propriétaire et proposent des offres personnalisées.

Les organismes dédiés

Des établissements spécialisés interviennent uniquement sur le marché du rachat de prêt propriétaire et disposent d’outils adaptés.

Le rôle des courtiers en rachat de crédit

Les courtiers jouent un rôle pivot en comparant les offres et en accompagnant l’emprunteur dans ses démarches. Leur expertise facilite l’obtention de conditions adaptées.

Les conditions varient selon la valeur du bien, le niveau d’endettement et les revenus. Un propriétaire dispose d’un atout grâce à sa garantie immobilière.

La renégociation se fait auprès de sa banque actuelle sur un seul crédit, alors que le rachat consiste à regrouper plusieurs prêts via un nouvel organisme.

Oui, le regroupement de crédit propriétaire permet d’intégrer crédits immobiliers et prêts à la consommation dans un seul contrat.

En moyenne, il faut compter entre 4 et 8 semaines selon la complexité du dossier.

La durée varie selon les dossiers, mais il faut généralement compter entre un et trois mois entre la simulation et la mise en place effective.

Oui, certains établissements permettent un regroupement de crédits sans changer de banque principale.

Il peut s’agir d’une hypothèque, ou d’une caution.

Les frais incluent l’indemnité de remboursement anticipé, les frais de dossier et, le cas échéant, les frais de garantie ou de notaire. Les frais incluent notamment l’indemnité de remboursement anticipé (IRA) sur les anciens prêts, les frais de dossier du nouvel établissement, ainsi que les frais de garantie (hypothèque, PPD, caution) et parfois des frais de notaire.

Oui, le remboursement anticipé est possible, mais il peut entraîner des indemnités prévues au contrat.

Tout dépend du type de fichage et de votre statut. Les locataires fichés Banque de France ont très peu de chances d’obtenir un rachat. En revanche, les propriétaires disposent parfois de solutions, leur bien immobilier pouvant servir de garantie. Le dossier reste étudié au cas par cas.

Oui, uniquement si vous n’êtes pas marié sous un régime de communauté. Dans le cas contraire, la signature du conjoint est obligatoire

Exemple illustré : le client souhaite regrouper 8 crédits à la consommation, dont 6 réserves, tout en intégrant un besoin de trésorerie supplémentaire de 3359 €. Avant l'opération, M. et Mme, en union libre, propriétaires, percevaient des revenus mensuels de 3 664 €. Ils géraient 8 crédits à la consommation (dont 6 réserves) d'un encours total de 48 476 € avec une mensualité de 1 002.47 €. Leur objectif était de réduire leurs charges mensuelles. Après l'opération, leurs crédits conso sont regroupés en une seule mensualité de 569,60 € sur 12 ans à un taux de 6,45%, incluant une trésorerie supplémentaire de 3 359 €. Soit un financement avec assurances et frais de 57000 €. Cette opération a permis une diminution des échéances de 512,87 €