Créé pour protéger les emprunteurs contre des pratiques bancaires abusives, le débat autour du taux d’usure revient dans l’actualité depuis quelques semaines. Avec la remontée des taux d’intérêt liée à la situation internationale, certains observateurs craignent que des dossiers de crédit se retrouvent bloqués, non pas en raison du manque de solvabilité des emprunteurs mais à cause du fonctionnement de ce mécanisme réglementaire. Retrouvez notre analyse pour mieux comprendre ce qu’est le taux d’usure et décrypter les enjeux actuels.

Qu’est-ce que le taux d’usure ?

Pour comprendre la situation, il faut d’abord clarifier ce qu’est le taux d’usure et comment il fonctionne.

Un plafond légal contre les abus

Le taux d’usure constitue l’un des principaux outils de protection des emprunteurs en France. Son objectif est d’empêcher qu’un crédit ne soit accordé à un coût considéré comme excessif.

Concrètement, aucun établissement ne peut proposer un financement dont le taux dépasse le plafond fixé par la réglementation. Cette règle s’applique à l’ensemble des acteurs du marché, qu’il s’agisse des banques traditionnelles ou des organismes spécialisés dans le crédit à la consommation[i].

Contrairement à une idée répandue, le taux d’usure ne porte pas uniquement sur le taux d’intérêt affiché dans une offre de prêt. Il s’appuie sur le taux annuel effectif global (TAEG), qui intègre l’ensemble des frais nécessaires à l’obtention du crédit. Les intérêts, les frais de dossier, certaines commissions ou encore les coûts d’assurance lorsqu’ils sont obligatoires entrent ainsi dans son calcul.

Cette approche permet d’éviter qu’un établissement contourne la réglementation en affichant un taux attractif tout en multipliant les frais annexes.

Comment se calcule-t-il ?

Le calcul du taux d’usure est réalisé par la Banque de France. Pour chaque catégorie de crédit, elle observe les taux effectivement pratiqués sur le marché puis fixe un plafond supérieur d’un tiers à la moyenne constatée.

Par exemple, si le taux moyen observé s’établit à 6,5%, comme c’est actuellement le cas pour les crédits à la consommation d’un montant supérieur à 6 000 euros, la Banque de France ajoute un tiers (2,17%) ce qui conduit à fixer le plafond à 8,61%. Ce calcul est révisé tous les trimestres et les taux d’usure sont publiés au Journal officiel. La dernière révision a été établie en avril 2026 et elle reste donc valable jusqu’en juillet[ii].

Pour être plus précis, il existe plusieurs taux d’usure en fonction du montant, de la durée et du type de prêt contracté (crédit immobilier, crédit à la consommation, découvert bancaire, etc.), qu’il soit à taux fixe ou à taux variable.

L’idée est de créer une marge entre les pratiques moyennes et le maximum autorisé pour protéger l’emprunteur.

Le décalage avec la réalité économique

En contexte économique stable, ce plafond fonctionne sans véritablement contraindre l’accès au crédit.

Cependant, lorsque les taux de marché montent rapidement, ce calcul peut créer un décalage avec les conditions de marché. En effet, en situation de crise économique ou de tensions géopolitiques telles qu’on les connaît aujourd’hui, les taux observés trois mois plus tôt ne reflètent plus la réalité économique actuelle.

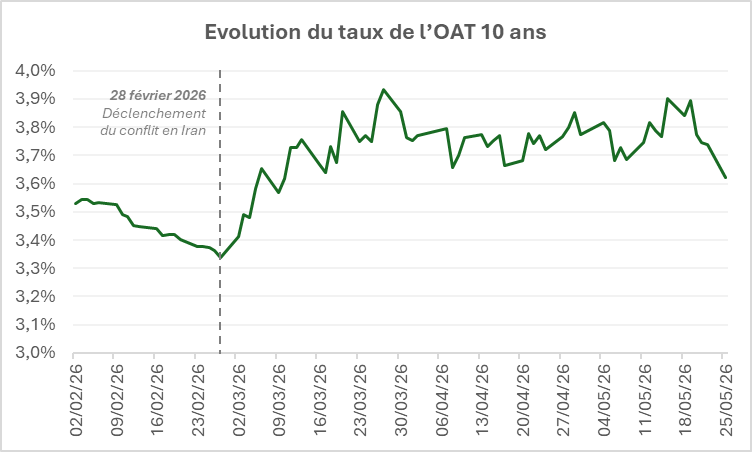

C’est ici que réside le problème : la révision trimestrielle peut poser des problèmes en période de volatilité économique car les banques empruntent à des taux fixés selon le niveau des taux auxquels empruntent les Etats. Depuis fin février, l’OAT 10 ans, qui désigne le taux auquel l’Etat français emprunte sur 10 ans et qui constitue l’indicateur clé du coût de financement des banques, a fortement accéléré dans le contexte de la crise au Moyen-Orient.

Source : Banque de France

Cette augmentation a déjà en partie été répercutée sur les taux d’emprunt. Pour autant, le taux d’usure n’a pas été révisé et le plafond reste figé sur les données du trimestre précédent. Résultat : un effet ciseaux apparaît. Les banques proposent des taux basés sur les conditions économiques actuelles, tandis que le plafond légal n’a pas suivi cette évolution. Un dossier accepté en janvier peut être rejeté en mars, non pas parce que le profil de l’emprunteur s’est dégradé, mais simplement parce que le coût total du crédit a dépassé un seuil qui ne sera révisé que trois mois plus tard.

Quand la protection peut freiner l’accès au crédit

Ce décalage crée une situation paradoxale : depuis début 2026, les professionnels du crédit constatent que des dossiers viables se trouvent bloqués par la réglementation.

Des dossiers solvables peuvent rester bloqués

Le paradoxe du taux d’usure réside dans le fait qu’un mécanisme conçu pour protéger les emprunteurs peut, dans certaines circonstances, compliquer leur accès au financement.

Depuis le début de l’année, les certains établissements de crédit et courtiers signalent une augmentation des refus administratifs[iii], basés uniquement sur le taux d’usure.

Dans ces situations, le refus ne signifie pas que l’emprunteur présente un risque excessif ou qu’il est incapable de rembourser son crédit. Il traduit simplement l’impossibilité réglementaire pour la banque ou l’organisme de crédit d’accorder le prêt dans des conditions économiquement viables pour le prêteur.

Des difficultés concentrées sur certains profils

Tous les profils ne sont pas concernés de la même manière par cette situation. Les effets sont généralement plus marqués pour les emprunteurs dont le coût global du crédit est naturellement plus élevé.

C’est notamment le cas des seniors lorsque le coût de l’assurance représente une part importante du financement. Même si leur situation financière est solide, l’ensemble des frais peut contribuer à rapprocher le TAEG du plafond réglementaire.

Les ménages disposant de revenus modestes peuvent également être davantage exposés. Le risque statistique associé à certains dossiers conduit parfois les prêteurs à appliquer des conditions plus élevées, qui peuvent rapidement se heurter aux limites imposées par le taux d’usure.

Tableau synthétique

Ce tableau montre que pour une même demande de crédit (profil emprunteur similaire, même montant et durée de crédit), le prêt peut être accordé en février 2026 mais refusé en mai 2026 en raison de la barrière du taux d’usure. (exemple simplifié à des fins pédagogiques).

Février 2026 | Mai 2026 | |

Profil emprunteur | Revenus stables, solvable | Revenus stables, solvable |

Conditions économiques | Taux de marché bas | Taux de marché plus élevés |

Proposition bancaire | TAEG 8,1% | TAEG 8,7% |

Seuil d’usure | 8,61% | 8,61% (inchangé) |

Décision | Crédit accepté | Crédit refusé |

Les leviers disponibles face à ce blocage

Plusieurs solutions existent pour les emprunteurs confrontés à ce type de blocage. Cette situation rappelle également l’importance de comparer les offres auprès de différents établissements avant de s’engager.

Délégation d’assurance

La délégation d’assurance emprunteur offre souvent une première marge de manœuvre. Pour rappel, le taux d’usure est calculé sur le TAEG, qui intègre le taux nominal ainsi que l’ensemble des frais afférents au crédit, dont l’assurance emprunteur.

Or, depuis l’entrée en vigueur de la loi Lemoine en 2022, il est aujourd’hui beaucoup plus facile de faire jouer la concurrence sur l’assurance de votre crédit. Les assureurs externes, spécialisés ou généralistes, proposent généralement des primes moins élevées que celles proposées par les banques traditionnelles.

Cela permet d’optimiser le coût global du crédit : sur un crédit standard, cette seule mesure peut aider à réduire le TAEG de plusieurs dixièmes de points.

Ajustement de la durée du crédit

L’allongement de la durée du crédit constitue une deuxième option, particulièrement efficace pour les crédits courts. Plutôt que de contracter un crédit sur 4 ans, l’étendre à 5 ou 6 ans permet de baisser le montant de la mensualité et de diluer l’impact des frais et de l’assurance sur chaque année, ce qui peut contribuer à faire baisser le TAEG de manière significative.

Cet ajustement a un coût, car l’allongement de la durée de remboursement se traduit généralement par des intérêts plus élevés sur la durée totale du crédit, mais cela peut également rendre accessible un crédit qui aurait sinon été bloqué.

Comparaison des offres

La comparaison des offres de crédit est souvent sous-estimée par les emprunteurs. Elle peut pourtant permettre de débloquer l’accès au crédit en plus de créer des économies importantes sur le coût total du crédit.

En effet, tous les établissements ne proposent pas les mêmes conditions. Les écarts de taux entre banques peuvent atteindre plusieurs dizaines de points de base, une différence suffisamment importante pour franchir le seuil d’usure. D’où l’intérêt de faire appel à un courtier qui peut comparer rapidement plusieurs propositions et identifier celle qui convient à votre situation.

Les débats réglementaires : vers une adaptation ?

La situation actuelle suscite des discussions parmi les professionnels du secteur financier et des régulateurs au sujet du taux d’usure, avec certaines pistes d’évolution.

Un sujet légitime de discussion

Certains acteurs du crédit (courtiers, banques, établissements de crédit) plaident pour une révision mensuelle du taux d’usure au lieu de trimestrielle pour offrir une meilleure réactivité face aux mouvements économiques rapides. Leur argument se base sur le fait qu’en période de volatilité, un délai de trois mois peut créer des frictions disproportionnées et bloquer inutilement des dossiers viables.

D’autres, notamment au sein des instances de régulations, estiment que le système actuel continue à remplir sa fonction de protection des emprunteurs. Ils estiment par ailleurs qu’une révision mensuelle compliquerait inutilement la gestion administrative et pourrait créer une instabilité supplémentaire, avec des risques de révision imprévisibles pour les emprunteurs et les établissements de crédit.

En 2023, lors d’une remontée rapide des taux d’intérêt, un débat similaire avait émergé. À l’époque, les courtiers et établissements de crédit signalaient des blocages comparables à ceux d’aujourd’hui. Le gouvernement et la Banque de France ont mis en place des mesures d’urgence, notamment une révision mensuelle du taux d’usure, mais sans la pérenniser.

Un équilibre à trouver

La situation actuelle illustre le fait que l’équilibre entre protection des emprunteurs et accès au crédit est parfois difficile à trouver. En l’occurrence, un taux d’usure trop bas limite l’accès au crédit car elle empêche les banques à prêter à des conditions économiquement viables, tandis qu’un taux d’usure trop haut peut conduire à une augmentation des risques de surendettement pour les emprunteurs.

Le système actuel fonctionne généralement comme prévu en contexte stable. Les blocages observés en 2026 ou en 2023 restent pour l’instant temporaires et corrigeables. Les autorités continuent d’observer la situation et si la volatilité des taux venait à s’intensifier ou à se prolonger dans la durée, une intervention réglementaire ne pourrait pas être exclue.

En bref

- Initialement pensé pour protéger les emprunteurs contre les abus, le taux d’usure fixe un plafond sur le coût total du crédit (TAEG). Il est révisé tous les trois mois par la Banque de France.

- Cependant, face à un contexte économique ou géopolitique instable qui peut entraîner des mouvements de taux rapides ce mécanisme peut créer des décalages avec les conditions de marché réelles.

- Depuis début 2026, ce décalage crée une situation paradoxale : des dossiers financièrement viables peuvent se heurter à des refus purement administratifs, non pas parce que l’emprunteur manque de solvabilité, mais parce que le coût total du crédit dépasse le seuil réglementaire.

- Les profils d’emprunteurs les plus touchés sont les seniors, dont l’assurance emprunteur représente une part importante du financement, et les ménages disposant de revenus modestes.

- Des solutions existent pour les emprunteurs, que ce soit à travers la délégation de l’assurance emprunteur, l’allongement de la durée du crédit ou la comparaison des offres auprès de plusieurs établissements.

- En tout état de cause, la situation actuelle met en lumière certaines limites du mécanisme de fixation du taux d’usure en période de volatilité. Le débat s’intensifie et face à la situation de blocage, certains acteurs plaident pour une révision mensuelle du taux d’usure afin d’offrir plus de flexibilité face aux crises.

Principales références

[i] Ministère de l’Economie, 2026, « Prêt : ce qu’il faut savoir sur le taux d’usure », mars.

[ii] Banque de France, 2026, « Taux d’usure – 2026-Q2 », mars.

[iii] Le Monde, 2026, « Crédit immobilier : des dossiers bloqués après la hausse des taux », avril