Les fintechs françaises se trouvent actuellement à un tournant crucial dans leur évolution.

Après avoir connu une phase d'expansion fulgurante, elles se trouvent désormais confrontées à des défis liés à la détérioration de la conjoncture économique et à une diminution des investissements. Dans cet article, Youdge vous propose un panorama complet de ce secteur, en revenant sur le développement des fintechs en France ainsi que sur les défis auxquels elles devront faire face en 2024.

La France en première ligne de la révolution fintech

Services de paiement, crédit, assurance, épargne : ces secteurs connaissent une véritable révolution grâce à l'émergence des fintechs. La France se positionne d'ailleurs aux avant-postes de cette transformation financière et technologique. Grâce à ses atouts, elle a su capitaliser sur la croissance de ce secteur : abritant un nombre significatif de « licornes » et se hissant au deuxième rang en Europe en termes d'écosystème fintech.

Qui sont les fintechs ?

Une fintech, contraction de « finance » et « technologie » (1) (retrouvez les références en bas de page), est une entreprise qui exploite le potentiel des innovations technologiques les plus récentes pour révolutionner et optimiser les services financiers. Ces dernières années, elles se sont fait une place de choix au sein du secteur bancaire et financier en proposant des solutions plus efficaces, accessibles et conviviales, défiant ainsi les modèles traditionnels en réduisant les coûts, en améliorant la personnalisation des services et en élargissant l’accessibilité des produits financiers.

Leur impact sur l'économie est majeur car elles transforment la manière dont les individus et les entreprises gèrent leurs finances, stimulent l'innovation et la concurrence dans le secteur financier. Elles touchent une grande variété de domaines allant de la gestion de patrimoine à la banque en ligne, en passant par les paiements numériques, le marché du crédit, l’assurance et la blockchain.

Les origines du secteur fintech

L'émergence de Visa et Mastercard comme premières fintechs

Le secteur des fintechs est bien plus ancien que ce que l’on peut généralement imaginer. Visa et Mastercard, les deux géants des services de paiement, respectivement fondés en 1958 et 1966, sont les premières entreprises à être considérées comme des fintechs.

L'accélération du secteur dans les années 2000

Mais la véritable vague de développement du secteur est intervenue au tournant des années 2000 avec l’apparition d’entreprises spécialisées dans les services de paiement en ligne, à l’image de PayPal, créée en 1998 par Elon Musk et valorisée aujourd’hui à environ 60 milliards de dollars.

L’essor des fintechs s’est fortement accéléré à partir du milieu des années 2010 avec la diffusion des technologies numériques. Les levées de fonds ont augmenté de manière continue pour atteindre un niveau record de près de 240 milliards de dollars dans le monde en 2021 pour plus de 7 300 opérations.

Panorama des fintechs françaises

L'importance des fintechs en France

En France, les fintechs représentent un secteur économique conséquent. On comptabilise plus de 900 entreprises qui génèrent plus de 50 000 emplois (2), selon les données rassemblées par FranceFinTech, l’association représentant les acteurs du secteur.

Parmi elles, on compte de nombreux poids lourds : sur les 26 « licornes » que compte la France – ces entreprises créées il y a moins de dix ans et qui sont valorisées à plus d’un milliard de dollars –, 12 sont des fintechs.

Les atouts de la France dans le secteur fintech

L’écosystème français des fintechs est ainsi le plus développé en Europe derrière le Royaume-Uni. La France dispose en effet de nombreux atouts qui favorisent le développement de ces acteurs :

- Formation de nombreux ingénieurs dont les compétences sont unanimement reconnues (notamment en big data, data mining, etc.),

- Forte attractivité de son cadre réglementaire,

- Présence de grands acteurs traditionnels dans le secteur de la banque, de l’assurance et de la gestion d’actifs, qui ouvre des perspectives de partenariats pour les fintechs émergentes.

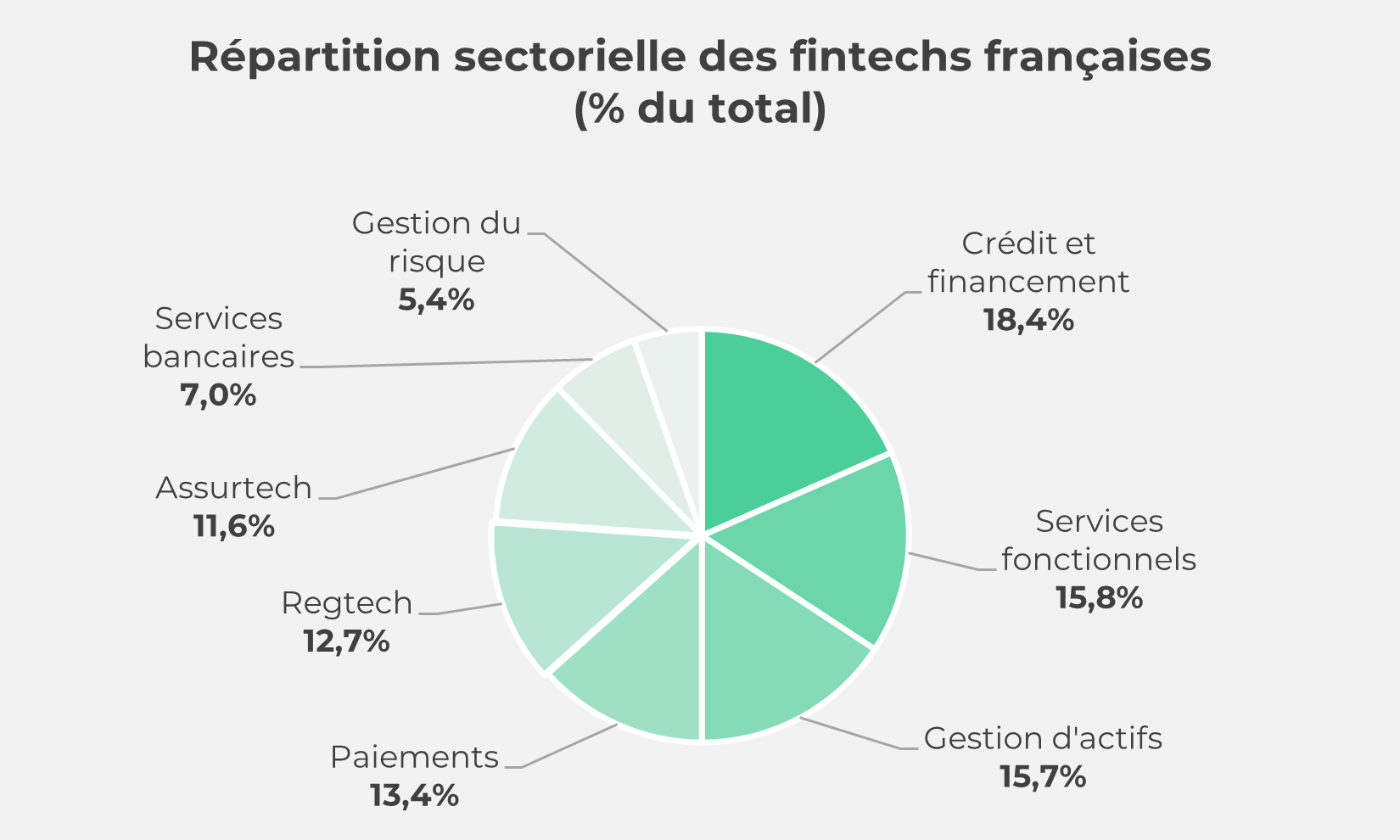

La diversification des services offerts par les fintechs

Les fintechs hexagonales se sont développées dans de nombreux domaines et font désormais partie du quotidien de beaucoup de consommateurs. Elles ont notamment révolutionné le marché du financement et du crédit. C’est le cas de Pretto, Younited ou Youdge qui permettent de comparer et souscrire en temps réel les offres de crédit disponibles sur le marché.

Elles ont également très largement facilité l’accès à des produits d’investissement autrefois réservés à une clientèle restreinte grâce au développement d’outils de gestion d’actifs simples et ergonomiques.

Les services de paiement, les néobanques ou l’assurtech sont d’autres domaines dans lesquels des innovations majeures ont été portées par des fintechs françaises.

Source : FranceFinTech

Une dynamique contrariée par la dégradation du contexte économique

Le développement soutenu des fintechs s’est cependant heurté à la dégradation de la situation économique suite au déclenchement de la guerre en Ukraine. L’inflation et la hausse des taux d’intérêt ont conduit à un fort ralentissement des investissements dans le secteur.

Les fintechs ont également dû faire face à un ralentissement de la demande mais l’activité est malgré tout restée très dynamique en comparaison avec d’autres secteurs.

Une baisse des levées de fonds en 2023

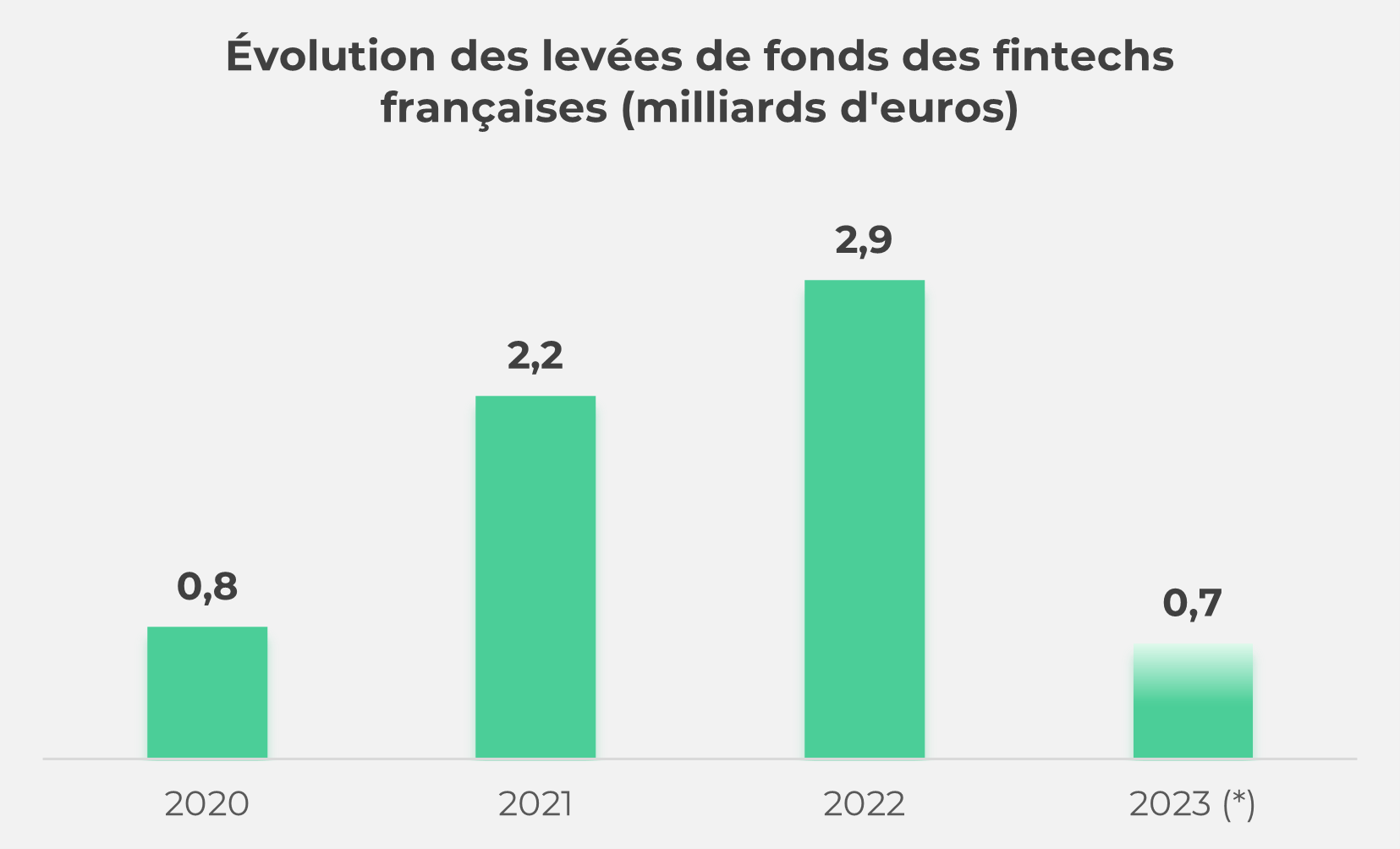

Les levées de fonds des fintechs s’inscrivent en forte baisse depuis le début de l’année. Elles se sont établies à environ 750 millions d’euros sur les trois premiers trimestres de 2023 alors qu’elles avaient dépassé les 2 milliards d’euros à la même date l’année dernière.

Le secteur était parvenu à maintenir le cap en 2022 avec 2,9 milliards d’euros levés au total sur 146 opérations mais l’augmentation rapide des taux d’intérêt a fortement compliqué l’accès aux financements en 2023.

Ces chiffres sont certes décevants mais ils ne démontrent pas pour autant un désintérêt des investisseurs pour le secteur. Bien au contraire, malgré des conditions de financement extrêmement difficiles, près de 90 opérations ont déjà été financées depuis le début de l’année.

Cette relative résilience démontre que les investisseurs restent confiants dans la capacité des fintechs à faire leur place, même si le montant moyen des opérations a nettement diminué.

(*) données au 30 septembre 2023 - Source : FranceFinTech

Passage d’un régime d’hypercroissance à un développement plus mesuré

Le ralentissement de la demande et la raréfaction des financements ont contraint les fintechs à adapter leur stratégie de développement. Elles sont passées d’une course à l’internationalisation à une stratégie plus prudente (3) visant à consolider leurs positions sur leurs marchés domestiques grâce au recentrage de leur activité sur leur cœur de métier et à une rationalisation des coûts.

Ce virage stratégique, qui vise notamment à consolider la confiance de leurs investisseurs, leur a permis d’améliorer leur performance opérationnelle tout en sanctuarisant leurs investissements en recherche et développement (R&D).

Car les fintechs restent avant tout des entreprises technologiques qui se doivent de rester à la pointe des innovations pour s’imposer sur leurs marchés.

Et si les fintechs ont fait le choix de consolider leurs positions au détriment de la conquête de nouveaux marchés, la progression de l’activité des fintechs est restée très dynamique en comparaison avec d’autres secteurs : plus de la moitié des fintechs anticipent une croissance de leur CA de plus de 50% en 2023 selon le baromètre Fintech 100 publié par Truffle Capital (4).

Les fintechs à la recherche d’un nouvel équilibre

Dans ce contexte plus difficile d’accès aux financements, et de ralentissement de la croissance, le secteur des fintechs connaît un mouvement de consolidation et de rapprochement avec les grands acteurs traditionnels. Après une période de développement débridé, les fintechs cherchent à trouver un nouvel équilibre.

Une tendance à la consolidation du secteur

Après une phase d’émergence, le secteur des fintechs semble être entré dans une nouvelle dynamique avec la consolidation de l’activité de nombreux acteurs. En 2023, plus de la moitié des fintechs devraient réaliser un chiffre d’affaires supérieur à 1 million d’euros, contre environ un tiers en 2022 (5).

Cette tendance à la consolidation se retrouve également dans la multiplication des opérations de fusions acquisitions, au nombre de 33 en 2022 soit le double de l’année précédente. Ces opérations se font au sein de l’écosystème français mais également à l’international puisque 9 fintechs étrangères ont été rachetées par des françaises.

Ces opérations englobent diverses actions stratégiques, telles que l'expansion dans de nouveaux pays, l'accélération de la croissance pour atteindre une taille significative, la diversification vers de nouveaux domaines ou des opérations plus opportunistes.

En effet, la réduction des valorisations et les difficultés de trésorerie ou de modèle économique rencontrées par certains acteurs ont ouvert la voie à des rapprochements. Dans ce dernier scénario, ces opérations prennent fréquemment la forme d'acquisitions d'actifs.

La multiplication des partenariats avec les acteurs traditionnels

Cette dynamique est également alimentée par l'engouement des grands groupes bancaires et d'assurance pour la collaboration avec ces acteurs innovants. La crise sanitaire a considérablement accéléré la digitalisation de leurs projets, incitant ces institutions à chercher des partenariats avec les fintechs.

Le baromètre Fintech 100 confirme cette tendance, avec 83 % des fintechs françaises ayant établi un ou plusieurs partenariats avec des acteurs institutionnels ou des grands groupes.

Les partenariats commerciaux sont les plus courants, suivis de près par les partenariats technologiques. Les banques représentent 51 % des partenaires, tandis que les grands groupes et les compagnies d'assurance contribuent également de manière significative à ce mouvement.

Les banques traditionnelles ont désormais pleinement conscience que ces alliances favorisent une amélioration significative de leurs services. Le modèle « bank as a platform » est en pleine expansion, permettant aux institutions financières de distribuer des services plus diversifiés et innovants à leurs clients.

Les partenariats, qu'ils soient de nature commerciale, technologique, stratégique ou liés à l'open innovation, se multiplient grâce à l'open banking. Pour les entreprises non financières, les opportunités de collaboration sont également nombreuses. Les besoins sont par exemple importants dans des domaines tels que la comptabilité.

Cette évolution démontre que les fintechs ont su développer des solutions pertinentes qui répondent aux besoins réels des consommateurs, tout en permettant aux entreprises traditionnelles de rester compétitives dans un monde de plus en plus numérique. Ces partenariats fructueux ouvrent la voie à de nouvelles opportunités et à une poursuite de la croissance de l'écosystème en France.

Les défis de la fintech pour 2024

Les acteurs du secteur devront surmonter de nombreux défis en 2024 face à la dégradation de la situation économique et à un environnement toujours plus complexe et en constante évolution.

Surmonter la pénurie de talents

L’attraction des talents est un enjeu majeur pour toutes les entreprises. Les fintechs, qui sont en quête de collaborateurs hautement qualifiés, doivent redoubler d'efforts pour se démarquer car la pénurie de talents est massive sur des métiers clés (développeur, data analyste, architecte cloud, cybersécurité, etc.).

Pour attirer et fidéliser leurs collaborateurs, de nombreuses fintechs se distinguent en mettant en avant des engagements forts en matière de formation, de diversité, d’égalité femmes/hommes, etc.

Elles créent ainsi un environnement propice à l'épanouissement professionnel, attirant des talents diversifiés. En cultivant une marque employeur solide, les fintechs renforcent leur attractivité, contribuant à une croissance continue et à l'innovation au sein de l'écosystème financier français.

Tirer parti de la crise économique

La dégradation de la conjoncture économique a mis un coup d’arrêt à la forte dynamique du secteur. Pour autant, elle ne remet pas en cause le modèle des fintechs : le poids des fintechs dans le secteur financier n’était que de 2% en 2015 et on estime qu’il pourrait passer à 10% en 2025, puis à plus de 25% après 2030.

L’industrie des fintechs est donc en train de se déployer à grande échelle. Reste que ce nouvel environnement marqué par un ralentissement de la demande et un renchérissement du coût du crédit pourrait favoriser les entreprises les plus solides et les mieux positionnées. Elles devraient tirer parti de la situation pour consolider leurs positions au détriment des plus fragiles.

Répondre aux enjeux de la conformité réglementaire

Lutte contre le blanchiment, KYC, réglementation bancaire, les fintechs sont confrontées à une série de défis complexes en matière de réglementation et de conformité. Le paysage réglementaire, en constante évolution, oblige ces entreprises à rester constamment à jour et à s'adapter rapidement aux nouvelles lois et aux normes. Par exemple, la mise en œuvre de la réglementation en matière de protection des données (RGPD), qui impose des exigences strictes sur la collecte, le stockage et l'utilisation des données des clients, nécessite des investissements considérables. Il s’agit d’un défi majeur pour les fintechs en France, notamment pour les acteurs les plus jeunes.

Les défis liés aux financements

La raréfaction des financements représente un défi pressant pour les fintechs françaises. Alors que ces entreprises ont traditionnellement compté sur un flux de capitaux pour financer leur croissance et leur innovation, les investisseurs deviennent plus sélectifs. La concurrence est féroce, et les exigences de rentabilité se sont renforcées.

Face à cette réalité, les fintechs doivent s'adapter. Cela signifie optimiser leurs opérations, réduire les coûts, et explorer de nouvelles sources de financement, comme les partenariats stratégiques ou les financements non traditionnels. Elles doivent également prouver leur valeur ajoutée et leur durabilité pour attirer les investisseurs.

Les fintechs françaises en 2024 : En bref

Les fintechs ont provoqué une transformation profonde du secteur financier à l'échelle mondiale en introduisant des solutions novatrices dans les domaines des paiements, du crédit, de l'assurance, de l'épargne, etc.

La France se démarque dans cette révolution en abritant un écosystème florissant de fintechs, dont 12 « licornes » valorisées à plus d'un milliard de dollars. Elle occupe une place prépondérante en tant que deuxième marché européen, grâce à un environnement favorable (compétences, réglementation, partenariats avec d'importants acteurs bancaires et financiers).

L'avenir prometteur malgré les défis actuels

Cependant, les fintechs françaises font face à des défis considérables pour l'année 2024. La dégradation économique causée par le déclenchement de la guerre en Ukraine a créé un climat moins favorable, marqué par une diminution des investissements et une demande moins dynamique.

Les levées de fonds ont baissé en 2023 après avoir atteint un niveau record de 2,9 milliards d'euros en 2022. Mais la confiance des investisseurs demeure et plus de 100 opérations devraient pouvoir être financées cette année.

La sélectivité accrue des investisseurs incite les fintechs à adapter leur stratégie en vue de consolider leurs positions sur le marché intérieur et de rationaliser leurs coûts. Dans ce contexte, le secteur des fintechs connaît une phase de consolidation, avec de nombreuses fusions et acquisitions.

De plus, les partenariats entre les fintechs et les acteurs traditionnels se sont multipliés pour répondre aux besoins des clients en matière de services financiers diversifiés et innovants.

Pour 2024, les fintechs devront faire face à plusieurs défis (pénurie de talents, situation économique difficile, conformité, financement). Dans ce nouvel environnement, les fintechs devront faire la preuve de leur capacité à optimiser leurs opérations, en réduisant les coûts et en explorant de nouvelles sources de financement.

Malgré ces défis, le secteur fintech en France est en croissance et reste un acteur majeur de l'innovation financière, tant pour les consommateurs que pour les entreprises traditionnelles.

Publications de référence

- Banque de France, 2019, « FinTechs », Le mot de l’actu : https://abc-economie.banque-france.fr/mot-de-lactu/fintechs

- Panorama des fintechs françaises : https://mapping.francefintech.org/panorama

- L’Agefi, 2022, « La fintech française s’ajuste aux nouvelles conditions de marché », décembre : https://www.agefi.fr/news/tech-finance/la-fintech-francaise-sajuste-aux-nouvelles-conditions-de-marche

- Truffle Capital, 2023, « Palmarès Fintech 100 – Rapport final », avril : https://fintech100.fr/

- FranceFinTech, Roland Berger, 2023, « Les tendances de la fintech française », septembre : https://francefintech.org/tendances-fintech-2023