Le crédit à la consommation représente un outil incontournable pour financer des projets de vie, qu'il s'agisse d’acheter un véhicule, de réaliser des travaux ou de financer ses études... Face à une demande toujours soutenue, l'offre s'est considérablement diversifiée au fil des années. Si les banques traditionnelles continuent de capter une grande partie du marché du crédit, de nouveaux acteurs, plus agiles et spécialisés, ont émergé et remodèlent le paysage français.

Dans cet article, nous vous proposons un panorama complet des prêteurs en France qui présentent leurs caractéristiques, leur positionnement ainsi que leurs atouts et leurs faiblesses.

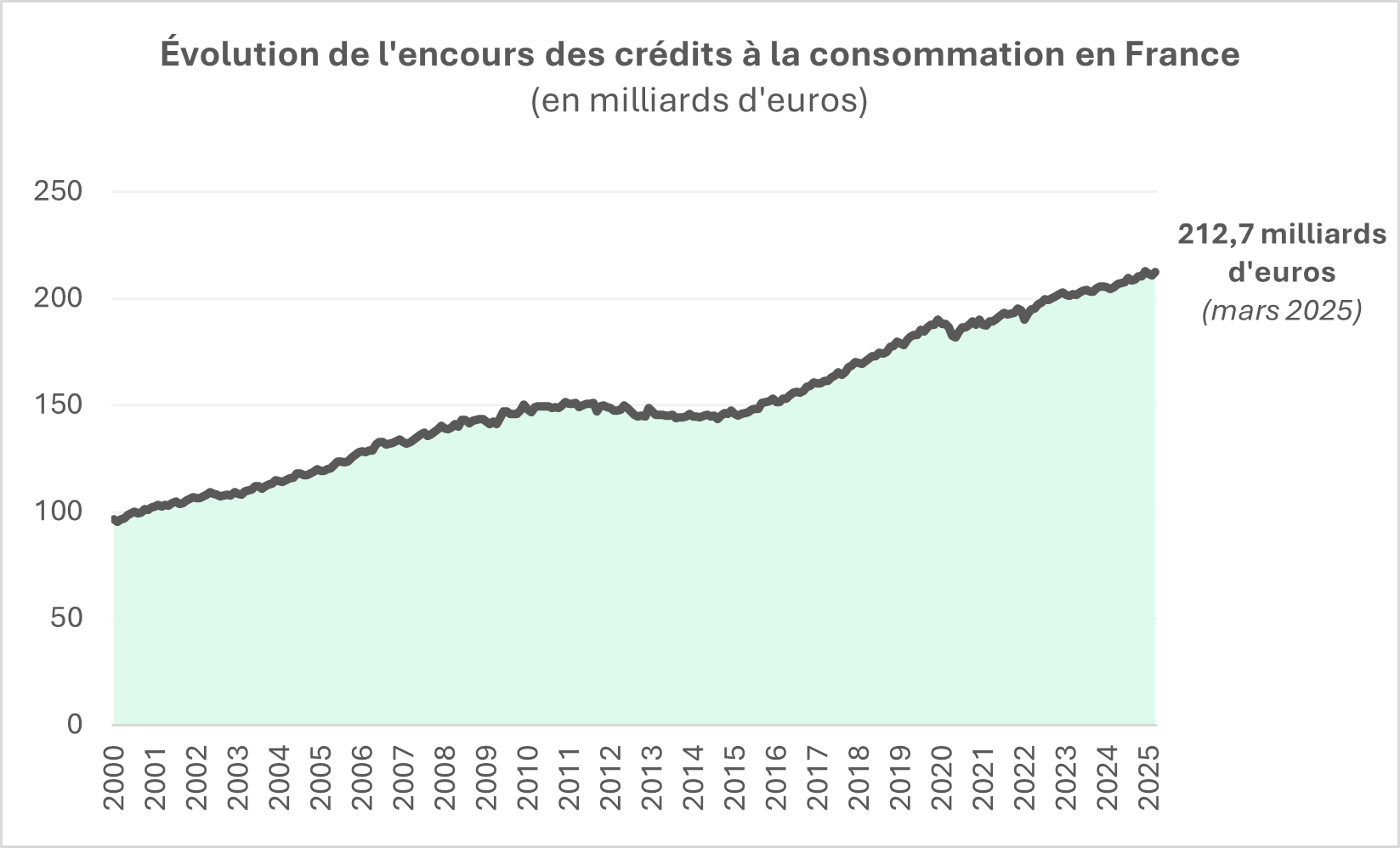

Le marché du crédit à la consommation en croissance constante

Malgré le contexte économique fragile, marqué par une croissance faible et des taux d’intérêt toujours relativement élevés, le marché du crédit à la consommation fait preuve d’une belle résilience. En mars 2025, l’encours des crédits à la consommation s’élevait à 213 milliards d’euros selon les chiffres publiés par la Banque de France, soit une hausse de 3,9% sur un an[i].

Une enquête menée par Cofidis et CSA révèle que ce type de financement reste très prisé : 40% des Français avaient un crédit à la consommation en cours de remboursement en 2024, pour un montant moyen dépassant 15 000 euros[ii].

Source : Banque de France

Pour le cabinet d’études Xerfi, qui a mené une enquête auprès de 800 personnes, les détenteurs de crédits à la consommation sont principalement attirés par la simplicité du processus de souscription et par la rapidité de mise à disposition des fonds. Des atouts que l'on retrouve également dans le modèle du « buy now, pay later » (BNPL) qui, en s'intégrant de manière fluide dans les parcours d'achat, séduit aujourd'hui plus d'un consommateur sur deux[iii].

Le marché du crédit à la consommation est aujourd’hui structuré autour de plusieurs grandes familles de prêteurs : les banques traditionnelles, les établissements spécialisés, les banques en ligne ou néobanques, et les fintechs. Propulsées par l'essor du e-commerce et le changement des modes de consommation suite à la crise sanitaire, les facilités de paiement sont également en plein boom. Pour le consommateur, cette pluralité d'offres représente un atout, à condition de bien comprendre qui fait quoi, et d'être capable de comparer efficacement.

Les grandes banques traditionnelles : toujours incontournables ?

Les banques traditionnelles continuent de jouer un rôle central sur le marché français du crédit à la consommation. Le paysage bancaire français est très diversifié : il compte des acteurs de référence tels que BNP Paribas ou Société Générale, des banques mutualistes telles que Crédit Agricole, Crédit Mutuel ou BPCE, ou encore des établissements publics comme La Banque Postale.

Leur principal atout demeure la proximité et la relation client personnalisée, via leurs conseillers en agence capables d'accompagner les clients sur l'ensemble de leurs besoins financiers : compte courant, épargne, assurances et crédit. Les grandes banques proposent des offres de crédit diversifiées couvrant les prêts personnels, les prêts affectés (auto, travaux), le rachat de crédit ou le crédit renouvelable.

Elles bénéficient également d’une image de confiance et de solidité, particulièrement auprès des ménages traditionnels et des publics moins enclins à passer par des plateformes en ligne, en particulier pour les projets les plus complexes.

Toutefois, les banques traditionnelles pâtissent souvent de lourdeurs administratives et de processus de validation plus longs que ceux des établissements spécialisés ou des fintechs. Leurs offres se montrent également moins flexibles, avec une tendance à privilégier les dossiers très solvables. Leur position est donc fortement challengée par leurs concurrents.

Les établissements spécialisés : champions du crédit à la consommation

Les établissements spécialisés dans le crédit à la consommation occupent eux aussi une place stratégique sur le marché français. Souvent adossés à des banques traditionnelles, leur force repose sur leur expertise et leur capacité à proposer des offres variées et adaptées à tous types de besoins.

Les leaders du secteur

Cofidis est l'un des acteurs majeurs du crédit à la consommation en France. Cette filiale du Crédit Mutuel Alliance Fédérale s'est imposée comme un acteur incontournable du prêt personnel, du crédit renouvelable et du rachat de crédit, avec des solutions 100% digitales et flexibles, adaptées aux besoins des consommateurs.

Du côté de BNP Paribas, c'est la marque Cetelem qui incarne l'expertise du groupe dans le crédit à la consommation. Elle propose également des prêts personnels, des crédits affectés et des solutions de financement automobile. À cela s'ajoute la marque Crédit Moderne, qui couvre spécifiquement les départements et collectivités d'outre-mer.

Franfinance, filiale spécialisée de la Société Générale, Meia (anciennement Financo), adossée au Crédit Mutuel Arkéa, et Sofinco, filiale de Crédit Agricole, complètent ce paysage avec des offres très larges qui couvrent tous les besoins de financement du quotidien : prêt travaux, auto, personnel ou encore rachat de crédits.

Un positionnement d’expert du crédit

Ces établissements misent sur leur agilité et leur expertise. Leurs parcours clients sont entièrement digitalisés, permettant des souscriptions rapides et des réponses de principe quasi instantanées. Leur positionnement les rend souvent plus souples en matière de montants et de durées, avec des offres adaptées à tous les types de projets.

En revanche, l’absence ou la couverture très parcellaire du réseau d’agences physiques peut constituer un frein pour certains consommateurs attachés au contact humain ou ayant besoin d’un accompagnement pour le montage d’une demande de prêt complexe.

Les banques en ligne : l'essor des crédits 100% digitaux

L'essor des banques en ligne et des néobanques a profondément transformé le paysage bancaire français. Leur place sur le marché du crédit à la consommation reste encore relativement limité mais leurs offres présentent de nombreux avantages.

Une offre de crédit diversifiée du côté des banques en ligne

Les banques en ligne sont elles aussi généralement des filiales ou des marques créées par les grands groupes bancaires historiques. C’est par exemple le cas de BoursoBank, filiale de Société Générale, ou de Hello Bank, rattachée au groupe BNP Paribas. Elles capitalisent ainsi sur la solidité financière et l'expertise de leur maison mère tout en offrant des services bancaires complets, avec des parcours clients simplifiés et des tarifs très compétitifs.

Les banques en ligne s’adressent souvent à une clientèle déjà bancarisée mais séduite par une expérience utilisateur plus fluide et digitalisée. Elles proposent de larges gammes de crédit à la consommation, à l’image de BforBank, filiale du Crédit Agricole, qui offre à ses clients des solutions de prêt personnel, crédit travaux ou crédit auto.

L’émergence des offres de crédit des néobanques

À l'inverse, les néobanques comme N26 ou Revolut n’ont pour la plupart aucun lien direct avec les grandes banques traditionnelles et adoptent un modèle plus disruptif. Ces banques en ligne ont bâti leur positionnement sur l'agilité, la transparence et la simplicité d'usage, avec des applications mobiles d’abord centrées sur la gestion du compte courant et des moyens de paiement.

Elles proposent depuis quelques années des services bancaires plus larges (épargne, investissement, assurance, etc.). En matière de crédit, leur positionnement reste encore émergent : il se limite à des partenariats externes ou à des produits de crédit à la consommation simples, bien qu’elles permettent pour certaines d’entre elles de souscrire des prêts personnels pour des montants allant jusqu’à 50 000 euros.

Les fintechs et plateformes de crédit : les nouveaux entrants agiles

La révolution fintech a permis le développement d’une nouvelle génération d'acteurs spécialisés dans le crédit qui s’appuient sur des approches centrées sur le digital.

Une alternative aux banques et organismes de crédit classiques

Ces plateformes agiles s'imposent progressivement comme des alternatives aux banques traditionnelles et à leurs filiales spécialisées dans le crédit. Elles proposent des services plus rapides, plus accessibles et souvent mieux adaptés aux usages numériques des consommateurs.

Parmi les pionniers de cette nouvelle vague, Younited Crédit s'est imposé comme l'un des leaders du crédit à la consommation en France et en Europe, avec un plus de 3 milliards d’euros de financements accordés. Autre acteur emblématique, Floa Bank, issu de la transformation de Banque Casino, a su devenir l'une des références du crédit à la consommation en se spécialisant notamment sur les segments du crédit renouvelable et du paiement fractionné.

Des plateformes comme Youdge jouent également un rôle central en facilitant la mise en relation entre emprunteurs et organismes partenaires, grâce à des outils de comparaison en temps réel qui rendent le marché plus transparent et accessible.

Des services toujours plus innovants

Ces fintechs partagent plusieurs atouts qui expliquent leur montée en puissance. Elles se démarquent d'abord par la rapidité de leurs processus qui permettent d'obtenir un déblocage des fonds en quelques jours.

Leur force réside aussi dans l'expérience client, repensée pour être la plus fluide et intuitive possible, sans la complexité souvent associée aux démarches bancaires classiques. À cela s'ajoute leur capacité à proposer des offres plus flexibles et adaptées aux nouveaux modes de consommation, comme le suivi du remboursement en temps réel et la possibilité d’ajuster très simplement les mensualités en fonction des besoins.

Toutefois, ces nouveaux entrants doivent encore accroître leur notoriété auprès du grand public, encore largement habitué à solliciter les banques traditionnelles ou les organismes de crédit spécialisés.

Rachat de crédit, microcrédit : solutions alternatives à connaître pour financer ses projets

Au-delà de ces solutions de crédit à la consommation classiques, certains acteurs se spécialisent sur des solutions alternatives pour permettre de répondre aux besoins de financement.

Le rachat de crédits représente notamment une option pour les personnes qui ont déjà contracté un ou plusieurs crédits. En consolidant plusieurs prêts en un seul, le regroupement de crédit permet d’alléger les mensualités pour rééquilibrer ses finances ou pour obtenir un financement supplémentaire. Premista, filiale de Crédit Mutuel Arkéa, figure parmi les acteurs de référence dans ce domaine et propose des offres personnalisées adaptées à chaque situation.

Le microcrédit s’adresse quant à lui aux personnes qui souhaitent emprunter de très faibles montants ou qui sont exclues du système bancaire classique et qui ont besoin de financer des projets favorisant l’insertion sociale ou professionnelle (achat de véhicule, formation, équipement). Créa-Sol, acteur engagé dans l’inclusion financière, propose ce type de financement à des conditions accessibles, avec un accompagnement social renforcé.

Enfin, certaines enseignes de la grande distribution, comme Carrefour Banque, proposent des solutions de financement directement liées à la consommation quotidienne, telles que des prêts personnels, cartes de crédit ou facilités de paiement. Ces offres, faciles d'accès et immédiates, séduisent les consommateurs souhaitant financer leurs achats en toute simplicité.

Que retenir du marché français du crédit en 2025 ?

Le marché français du crédit se caractérise par une grande diversité d’acteurs : banques traditionnelles, établissements spécialisés, banques en ligne, néobanques, fintechs. Cette multiplication des offres permet de répondre à une grande variété de besoins et de s’adapter aux différentes habitudes de consommation.

Toutefois, cette profusion de solutions peut être source de complexité car les conditions (taux d'intérêt, frais annexes, assurances) peuvent être très variables selon les organismes. Dans ce contexte, il est plus que jamais nécessaire de comparer les offres et de se faire accompagner pour s’assurer de faire le bon choix.

Principales références

[i] Banque de France, 2025, « Crédits aux particuliers », mars.

[ii] Cofidis, CSA, 2024, « L’état du crédit à la consommation en France et de ses détenteurs », avril.

[iii] Xerfi, 2022, « Enquête sur le crédit à la consommation et les nouvelles facilités de paiement », novembre.